Depreciación en línea recta.

Mantener un control adecuado de los activos fijos es clave para cualquier empresa. Uno de los conceptos más importantes es la depreciación, que refleja cómo un activo pierde valor con el tiempo. Entre los distintos métodos, la depreciación línea recta es la opción más utilizada por su simplicidad y claridad.

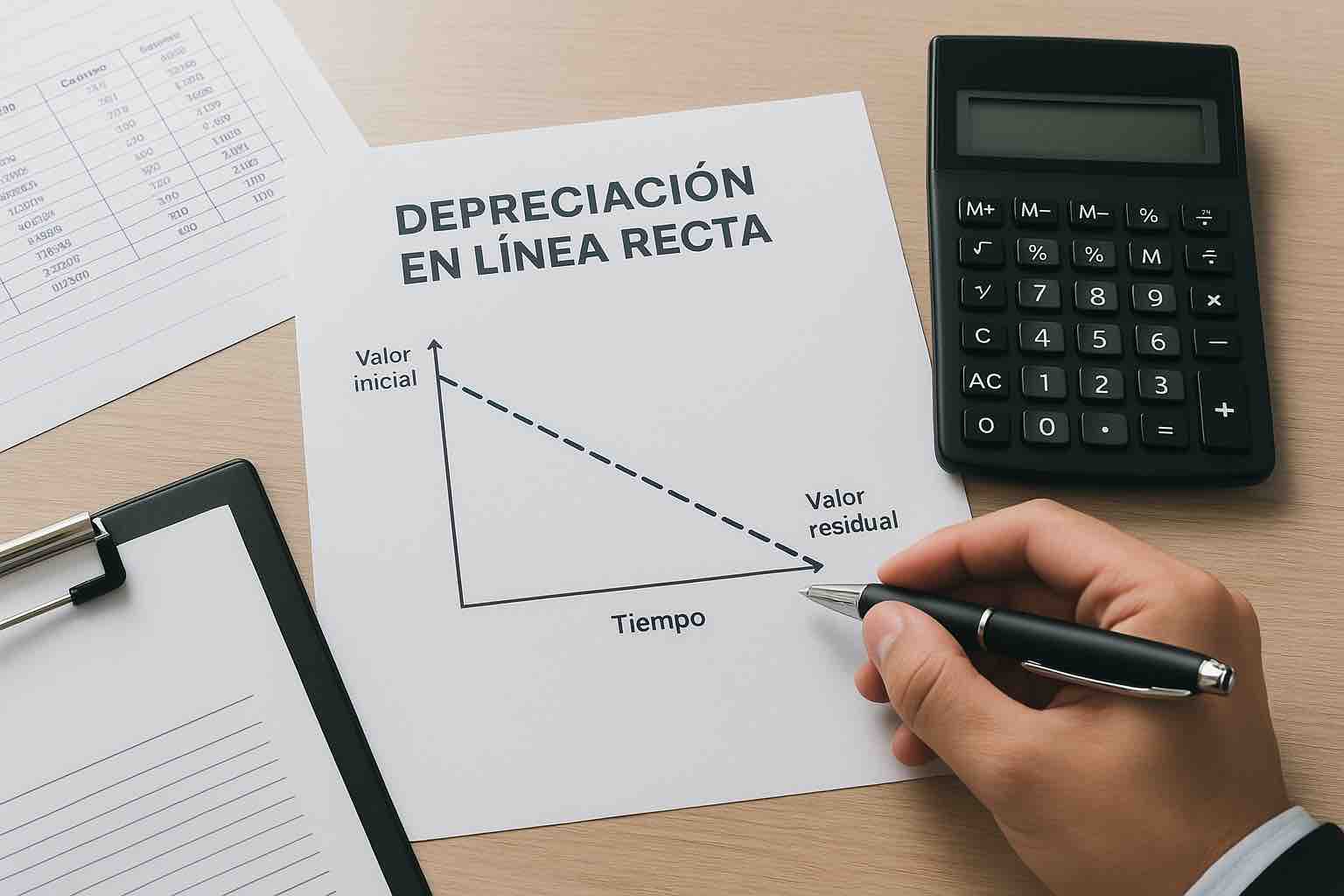

¿Qué es la depreciación línea recta?

La depreciación línea recta es un método contable que distribuye el costo de un activo de manera uniforme durante toda su vida útil. Esto significa que cada año se asigna el mismo monto de depreciación, facilitando el control financiero y contable.

Este método es especialmente útil para activos que aportan un rendimiento constante a lo largo del tiempo, como maquinaria, mobiliario, vehículos o equipos de oficina.

Fórmula para calcular la depreciación en línea recta

Para calcular la depreciación, se utiliza esta fórmula básica:

![]()

Paso a paso:

- Determinar el costo inicial del activo.

- Establecer el valor residual o de rescate (lo que se espera recuperar al final de su vida útil).

- Definir la vida útil del activo en años.

- Dividir la diferencia entre costo y valor residual entre la vida útil para obtener la depreciación anual constante.

Ventajas del método línea recta

- Sencillez: cálculo fácil y predecible.

- Transparencia contable: facilita auditorías y reportes financieros.

- Uniformidad: asigna el mismo valor de depreciación cada año, ideal para activos de uso constante.

- Aceptación fiscal: en Costa Rica, este método es reconocido por la administración tributaria y cumple con la normativa NIIF.

Una tabla de depreciación ayuda a visualizar la reducción del valor de los activos a lo largo del tiempo. Por lo general incluye:

- Nombre del activo.

- Costo inicial.

- Valor residual.

- Vida útil.

- Depreciación anual.

- Valor contable neto después de cada período.

Estas tablas son útiles tanto para la gestión interna como para cumplir con requerimientos fiscales. Algunas autoridades, como Hacienda, publican tablas específicas para ciertos activos, como vehículos o embarcaciones.